В ответ на экономические трудности правительство России реализует ряд антикризисных мер. По данным Министерства экономического развития РФ, правительство готово предоставить государственные гарантии или прямые кредиты из государственного бюджета крупнейшим ритейлерам страны. В настоящее время не было никаких признаков того, что кто-то из розничных игроков обратился за помощью к государству. Тем не менее если кризис будет продолжаться, государственная поддержка может стать необходимой, так как розничные торговцы потеряли доступ к дешевым кредитам и кредитным линиям из-за резкого увеличения процентных ставок.

С другой стороны, правительство увеличивает государственный контроль над продуктовым сегментом, пытается регулировать цены. В январе 2015 года массовые проверки были предприняты представителями генпрокуратуры РФ в розничных магазинах более чем 30 городов России. Инспекторы посещали магазины для выявления нарушений и «необоснованных наценок, которые привели к росту цен на определенные категории пищевых продуктов».

После этой проверки почти все 20 крупнейших продуктовых ритейлеров России, в том числе Метро, Дикси, X5, Лента и О’Кей, заморозили цены на 20 социально-значимых групп товаров.

Кроме того, некоторые решили ограничить маржу. Официально цель этой меры — поддержка наиболее уязвимых групп населения. Но нельзя исключить, что эта мера была осуществлена под давлением правительства. В настоящее время нет официальных федеральных правил контроля цен на местах. Но российское законодательство позволяет правительству осуществлять государственное регулирование цен, когда цены на продовольствие растут более чем на 30 % в течение 30 дней. В таких случаях закон позволяет российскими чиновниками заморозить цены на срок до 90 дней.

Картина потребительских расходов в России характеризуется существенными региональными различиями. Примерно 29% потребительских расходов в 2014 году (31 % в 2013 году) приходилось на продукты питания и безалкогольные напитки. Рынок розничной торговли в России существенно разнится по федеральным округам, с точки зрения стоимости и характера его развития, в зависимости от числа жителей, плотности населения, уровня урбанизации, а также среднемесячных доходов и расходов, существующей конкуренции и других региональных особенностей.

По данным РОССТАТа, Центральный федеральный округ (который включает в себя Москву) является самым густонаселенным регионом России и остается крупнейшим розничным рынком в стране — 34 % продаж в России в 2014 году. Большинство крупнейших сетей розничной торговли в России размещены в Москве. Дальневосточный федеральный округ составляет самую низкую долю (4 %) розничных продаж среди федеральных округов России. В то же время Дальневосточный федеральный округ является крупнейшим районом по площади, но его население — всего около 6 млн жителей.

Рисунок 1. Россия: оборот розничной торговли в России по федеральным округам в 2014 г,%:

Источник: РОССТАТ, 2015

Магазины современных форматов постоянно увеличивают свою долю в общем обороте российской продуктовой розничной торговли. В 2014 году на современные розничные каналы приходилось около 30 % российского рынка. Что касается традиционных каналов (в том числе независимых продуктовых магазинов, открытых рынков, киосков и т.д.), они по-прежнему доминируют в России. Тем не менее постепенно они теряют свою долю рынка в пользу современных форматов. В 2014 году на открытые рынки приходилось 8,7 % от общего объема розничных продаж по сравнению с 9,4 % в 2013 году (РОССТАТ). Но продолжающийся кризис подталкивает некоторых российских потребителей вернуться в небольшие продуктовые магазины, на открытые рынки и ярмарки, где они могут купить продукты непосредственно от производителей по низким ценам. Интересно, что региональные власти в некоторых частях России запрещают крупным сетям торговлю в выходные дни в целях поддержки местных ярмарок и рынков.

В 2014 году три наиболее популярных формата магазинов в России — дискаунтеры, гипермаркеты и супермаркеты. Первые занимали самую высокую долю на рынке среди современных розничных каналов. В настоящее время все сети дискаунтеров управляются тремя крупнейшими розничными группами: Магнит, X5 Ритейл Групп и Дикси. В 2015 году О’Кей присоединился к сегменту дискаунтеров с открытием их фирменных магазинов Da! в Москве и Московской области. Первые дискаунтеры Плюс — сети, принадлежащей немецкой компании Tengelmann, также планируется открыть в 2015-2016 гг.

Таблица 1. Россия: доли продуктового ритейла по каналам дистрибуции (%), 2011-2015 гг:

| Формат | 2011 | 2012 | 2013 | 2014e | 2015 |

| Дискаунтеры | 9.7 | 10.4 | 10.8 | 11.9 | 12.8 |

| Гипермаркеты | 7.7 | 8.0 | 8.0 | 7.9 | 8.0 |

| Супермаркеты | 7.0 | 6.8 | 6.7 | 6.5 | 6.2 |

| Магазины шаговой доступности | 1.6 | 1.5 | 1.4 | 1.3 | 1.1 |

| Cash & Carry | 2.3 | 2.4 | 2.5 | 2.7 | 2.9 |

| Магазины на автозаправках | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 |

| Альтернативные каналы* | 70.9 | 70.0 | 69.8 | 69.1 | 68.2 |

Источник: PMR**, 2015

**Британо-американская маркетинговая компания. Специализируется на исследованиях рынков Центральной и Восточной Европы. Штаб-квартира находится в Кракове (Польша).

*Примечание: Альтернативные каналы включают в себя независимые продуктовые магазины, специализированные магазины, уличные рынки, Интернет-магазины и другие мелкие торговые точки.

Таблица 2. Россия: Среднегодовые продажи по каналам дистрибуции (млн долл. США), 2011-2015 гг:

| Формат | 2011 | 2012 | 2013 | 2014e | 2015f* |

| Дискаунтеры | 3.4 | 2.9 | 2.9 | 2.4 | 1.6 |

| Гипермаркеты | 69.4 | 61.6 | 55.8 | 42.9 | 25.5 |

| Супермаркеты | 13.8 | 10.5 | 9.6 | 7.6 | 4.8 |

| Магазины шаговой доступности | 7.8 | 8.7 | 7.9 | 4.9 | 3.2 |

| Cash & Carry | 54.2 | 50.6 | 43.9 | 35.1 | 22.0 |

Источник: PMR, 2015

В 2014 году крупнейшим игроком на российском продуктовом рынке, с точки зрения объема продаж и количества магазинов, была сеть Магнит. За ней следуют другие крупные отечественные компании, такие как X5 Ритейл Групп, Дикси и О’Кей Group. Большинство розничных компаний работают более чем в одном розничном формате. Некоторые, например Дикси, даже представлены всеми типами современных форматов розничной торговли. Разнообразие форматов помогает ритейлерам сохранить клиентов, даже если эти клиенты меняют свои покупательские привычки. В этом случае розничные сети в конечном итоге не потеряют клиентов, так как они будут менять только формат магазина внутри одной розничной сети.

Таблица 3.Топ-10 продуктовых ритейлеров в России по товарообороту, 2014 г:

| Ритейлер | Цепь | Страна происхождения | Выручка ($ млрд) | Доля рынка, % | Количество магазинов |

| Магнит | Магнит, Магнит Семейный | Россия | 19.6 | 6.0 | 8,631 |

| X5 Ритейл Групп | Карусель, Пятерочка, Перекресток, Перекресток Зеленый, Перекресток Экспресс | Россия | 16.6 | 5.1 | 5,483 |

| Ашан Групп | Ашан, Ашан Сити, Радуга, Атак, Каждый День | Франция | 9.2* | 2.8 | 233 |

| Дикси Групп | Дикси, Мегамарт, Минимарт, Виктория Минимарт, Квартал, Дешево, Cash | Россия | 6.0 | 1.8 | 2,195 |

| О’Кей Групп | О’Кей, О’Кей Экспресс | Россия | 4.0 | 1.2 | 108 |

| Метро Групп | Метро Cash & Carry, Фасоль | Германия | 3.4 | 1.0 | 80 |

| Лента | Лента | Россия | 3.1 | 0.9 | 135 |

| Спар Россия | Спар, Интерспар, Евроспар, Спар Экспресс | Нидерланды | 2.0 | 0.6 | 420 |

| Седьмой Континент | Седьмой Континент, Наш Гипермаркет | Россия | 1.6* | 0.5 | 146 |

| Element-Trade | Монетка | Россия | 1.6* | 0.5 | 700 |

Источник: PMR, 2015

Существующие форматы розничной торговли в России:

Дискаунтеры

Розничный магазин с торговой площадью от 300 до 1000 кв. м, продающий товары с минимальной маржой от 5 до 7 %, его ассортимент состоит из 500-2000 пунктов. Основными игроками в сегменте дискаунтеров являются Х5 Retail Group (Пятерочка), Магнит и Дикси (розничная сеть Дикси).

В настоящее время дискаунтеры являются самым быстрорастущим сегментом современных торговых каналов в России. На российском рынке отсутствуют чистые дискаунтеры, такие как немецкие Lidl или Aldi, и всех присутствующих на рынке можно назвать «мягкими дискаунтерами». Тем не менее ситуация может измениться, так как О’Кей Group, которая традиционно работает в формате гипермаркета, приняла решение разработать цепь чистых дискаунтеров под брендом Da! Кроме того, первые Плюс дискаунтеры (цепь принадлежит немецкой компании Tengelmann Group) будут открыты в 2015-2016 годах. Эти магазины гораздо ближе жесткому формату дискаунтера, чем своим российским конкурентам. Компания намерена открыть 150 магазинов в стране к 2022 году.

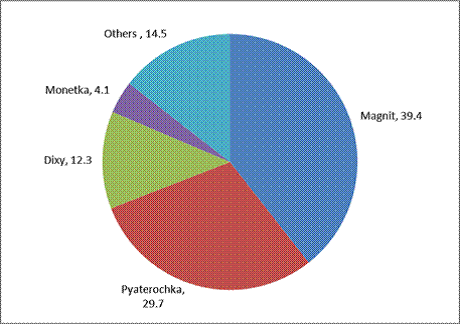

Рисунок 2. Россия: продажи дискаунтеров в России, 2014 г, в %:

Источник: PMR, 2015

Гипермаркеты

Магазин розничной торговли с торговой площадью более 2500 кв. м., где не менее 35 % пространства используется для торговли непродовольственными товарами. Как правило, гипермаркеты расположены на окраине крупных городов или в центре города как большой городской торговый центр (например, Ашан, О’Кей, Карусель).

Гипермаркеты стали вторым по значимости современным продуктовым каналом в 2014 году. Есть три иностранных цепи среди топ-10 игроков. Лидер сегмента — Ашан (Франция), который контролировал более 30 % сегмента в 2014 году. На топ-3 игроков приходится около 59 % сегмента в 2014 году. Самым быстрорастущим игроком в сегменте стал недавно запущенный бренд Магнита Семейный, Магнит также имеет самое большое число магазинов по состоянию на конец 2014 года.

Средний размер гипермаркетов недавно снизился, потому что новые магазины открываются в небольших городах. Москва не может похвастаться высоким уровнем проникновения гипермаркетов. Одной из главных причин этого отставания — история развития рынка торговой недвижимости в Москве. Таким образом, большинство гипермаркетов в Москве находятся за пределами МКАД.

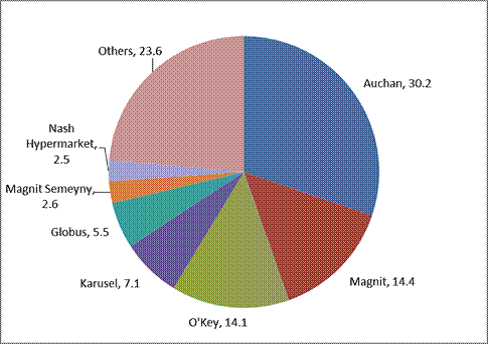

Рисунок 3. Россия: продажи гипермаркетов в России, 2014 г, в %:

Источник: PMR, 2015

Супермаркеты

Магазин розничной торговли с торговой площадью от 400 до 2500 кв. м., где продается по крайней мере 70 % пищевых продуктов и товаров повседневного спроса (например, Перекресток, Седьмой Континент, Спар).

Это сегмент с наибольшим числом местных и региональных сетей. В сегменте супермаркетов преобладают отечественные операторы, но есть несколько успешных зарубежных компаний, присутствующих на рынке. Они включают в себя Спар (Нидерланды), занимающий второе место в сегменте (по объему продаж), а также Ашан АТАК (Франция) и Билла (Германия). Лидер сегмента — Перекресток X5 Ритейл Групп.

По сравнению с другими форматами, сегмент супермаркетов поддерживает средний уровень консолидации. Три лучших игрока составляли около 31 % сегмента в 2014 году.

Одной из особенностей сегмента супермаркетов является относительно сильное позиционирование региональных игроков, по сравнению с другими сегментами. Таким образом, в то время как лидерами отрасли супермаркетов являются розничные сети Перекресток и Седьмой Континент, эксплуатируемые крупными национальными компаниями (X5 Ритейл Групп и Седьмой Континент, соответственно), успешные сети супермаркетов включают Марию-Ра (Западная Сибирь), Азбуку Вкуса (Москва и Московская область), Кировский (Свердловская область) и Бахетле (Республика Татарстан).

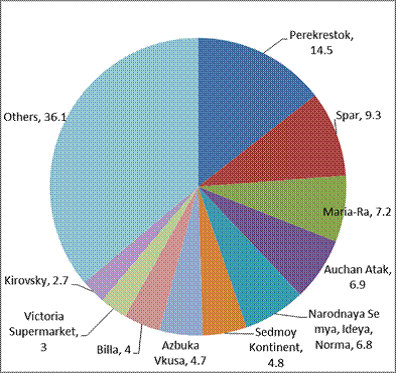

Рисунок 4. Россия: продажи супермаркетов в России, 2014 г, в %:

Источник: PMR, 2015

Магазины органических продуктов, товаров для здоровья и магазины полуфабрикатов

Образ жизни занятого жителя крупного города создал устойчивый рост спроса на такие продукты, как охлажденные готовые блюда и замороженные полуфабрикаты. В результате супермаркеты, гипермаркеты и независимые продуктовые магазины улучшили предложения охлажденных блюд и полуфабрикатов. Кроме того, тенденция роста числа людей, заботящихся о своем здоровье, привела к большему разнообразию предложения здоровых продуктов, с низким содержанием жира, соли, продуктов без сахара, свежих экзотических фруктов и овощей. Высококачественные супермаркеты начали предлагать ряд органических продуктов, а некоторые предприниматели пытались разработать супермаркеты, специализирующиеся на органических продуктах.

Продажи органических продуктов питания подорожали на 12 % в текущих ценах 2014 года, при этом оборот достиг $ 71 млн в 2014 году (Euromonitor International). Стабильный рост в значительной степени объясняется тем, что большинство органических продуктов питания в России импортируется. Органическое детское питание в 2014 году выросло на 16 % в стоимостном выражении.

Поскольку в России продолжается кризис, сопровождающийся падением рубля и ростом инфляции, все импортируемые товары дорожают для российских потребителей. Это повлияет на продажи более дорогих органических продуктов в ближайшем будущем. Тем не менее эксперты Euromonitor оценивают рост данной категории товаров — на 5 % ежегодно, а оборот составит $ 90 млн к концу 2019 года.

Правительство России продолжает работу над законодательством для органических продуктов, которое, как ожидается, увеличит продажи органических продуктов в будущем. На 10 сентября 2014 года Государственной думой РФ утвержден и введен в действие национальный стандарт для органических продуктов «Термины и определения». Стандарт содержит определения органического сельского хозяйства, производства, типов органических продуктов и т.д.

Источник: GAIN Report Number: RFATO028